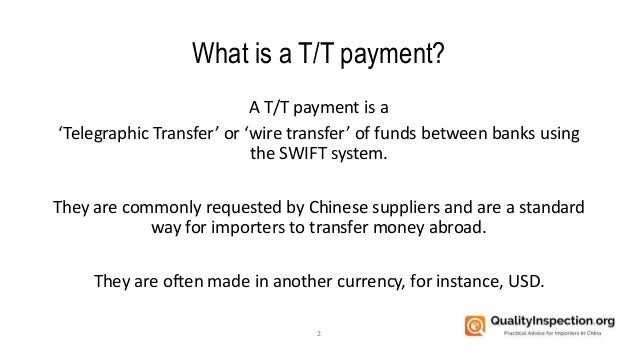

T/T payment (Telegraphic Transfer) – это способ перевода средств между банками в разных странах с использованием системы международных межбанковских расчетов. На практике это банковский перевод по системе SWIFT, при котором покупатель перечисляет деньги напрямую на счет продавца. Такой метод используется при расчетах между компаниями в различных юрисдикциях, особенно в торговле с Китаем, Индией, Турцией и другими экспортно-ориентированными странами.

Обычно T/T перевод применяется в двух формах: предоплата (например, 30% аванс до производства и 70% после отгрузки) и полная предоплата. Эти условия фиксируются в контракте и могут варьироваться в зависимости от степени доверия между сторонами. Для минимизации рисков импортеру следует тщательно проверять реквизиты поставщика, сверять название банка и его SWIFT-код, а также убедиться в наличии контракта и инвойса.

В среднем срок прохождения T/T перевода составляет от 1 до 5 рабочих дней, в зависимости от стран отправителя и получателя, банковских корреспондентов и соблюдения правил валютного контроля. Комиссия за перевод устанавливается банком отправителя и может достигать 0,1–0,3% от суммы, плюс фиксированная сумма за международный SWIFT-перевод.

Использование T/T требует точного понимания валютного законодательства. В России, например, такой платеж оформляется в рамках валютного контракта и сопровождается подачей справки о валютной операции. В странах ЕС обязательным может быть указание IBAN и правильное оформление платежного поручения с детализацией назначения платежа (например, «payment for goods according to invoice №123 от 01.08.2025»).

Что такое T/T-перевод и как он используется в внешней торговле

Внешнеторговые контракты часто включают условие оплаты по T/T, особенно при покупке сырья, оборудования и готовой продукции. Распространены два основных способа применения: предоплата (например, 30% до отгрузки и 70% после представления копии отгрузочных документов) и оплата после отгрузки, при которой перевод выполняется после получения пакета оригинальных документов.

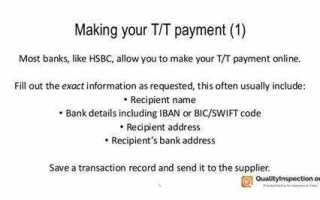

Для проведения T/T-перевода импортеру необходимо предоставить в банк реквизиты получателя: наименование бенефициара, номер счета, BIC/SWIFT-код банка, назначение платежа и валюту операции. Перевод осуществляется в течение 1–5 банковских дней, в зависимости от стран и банков-участников.

Преимущества T/T-переводов: высокая скорость, универсальность, возможность документального подтверждения платежа. Недостатки: отсутствие встроенных гарантий для сторон и необходимость внимательного контроля условий поставки и оплаты.

Чтобы минимизировать риски при использовании T/T, рекомендуется оформлять контракты с подробным описанием платежных условий, использовать инвойсы с точной формулировкой назначения платежа и проверять банковские реквизиты получателя перед каждой операцией. При крупных суммах – целесообразно подключение аккредитива или страхование платежа.

В чем разница между T/T предоплатой и оплатой после отгрузки

T/T предоплата (T/T advance payment) означает перевод полной или частичной суммы до отгрузки товара. Этот метод используется при высоком уровне доверия к покупателю со стороны продавца и чаще применяется при небольших объемах поставок или первых сделках. Продавец получает средства заранее, что снижает для него финансовые риски, но увеличивает риски покупателя, особенно при отсутствии гарантий выполнения обязательств.

Оплата после отгрузки (T/T payment after shipment) предполагает перечисление средств после отправки товара, но до передачи покупателю оригиналов отгрузочных документов. Этот формат требует большей уверенности со стороны поставщика в платежеспособности контрагента. Такой подход выгоден покупателю, поскольку позволяет убедиться в фактической отправке груза, но создает для продавца риск неполучения оплаты при отказе от документов или задержке перевода.

Выбор между этими формами зависит от условий контракта, страны получателя, длительности деловых отношений и уровня контроля над логистикой. Для снижения рисков на практике используют комбинированные схемы: например, 30% предоплата и 70% после отгрузки.

Какие реквизиты нужны для оформления T/T-платежа

Для проведения T/T-перевода (телеграфного перевода) необходимо точно указать банковские реквизиты получателя. Ошибки в данных могут привести к задержке или возврату средств, а также к дополнительным комиссиям.

Обязательные реквизиты включают полное наименование получателя средств, зарегистрированное в его банке, а также номер его расчетного счета или IBAN – в зависимости от страны. Для международных переводов в зону SEPA обязателен IBAN, для остальных регионов допустим просто номер счета.

Следующим критически важным элементом является SWIFT-код (или BIC) банка получателя. Он идентифицирует финансовое учреждение в международной банковской системе и обеспечивает правильную маршрутизацию перевода.

Также требуется наименование банка получателя, его юридический адрес и страна регистрации. Если банк использует корреспондентскую схему, необходимо предоставить SWIFT-код и данные банка-корреспондента, особенно при переводе в валюте, отличной от валюты счета получателя.

В ряде случаев экспортёры просят указать назначение платежа в виде номера контракта, инвойса или отгрузочного документа. Это ускоряет зачисление средств и упрощает идентификацию платежа на стороне получателя.

Отправитель должен также указать свои данные: юридическое или полное физическое имя, адрес, и, при необходимости, номер налогоплательщика. Эти сведения могут требоваться для соблюдения требований по финансовому мониторингу и валютному контролю.

Как выглядит процесс T/T-расчета между контрагентами

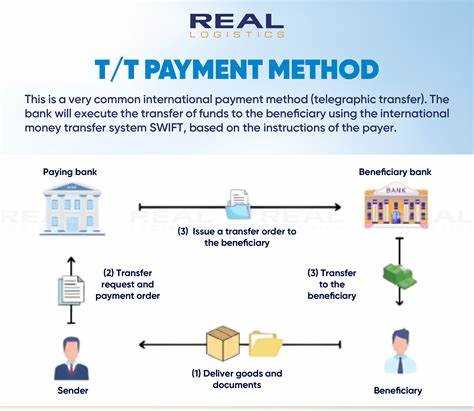

Процедура T/T-расчета (телеграфного перевода) начинается с подписания внешнеторгового контракта, в котором стороны четко фиксируют валюту платежа, форму предоплаты, банковские реквизиты и условия поставки. На этом этапе важно проверить соответствие данных в контракте банковским требованиям, включая SWIFT-коды, номера счетов и имя бенефициара, указанное без ошибок.

Далее покупатель инициирует перевод через свой банк. Для этого он предоставляет платежное поручение с точной суммой, валютой, датой и назначением платежа. В ряде стран может потребоваться предоставление копии контракта, инвойса или импортной лицензии. После обработки банком платеж передается через международную систему SWIFT в банк получателя.

Срок зачисления средств обычно составляет от 1 до 3 рабочих дней, в зависимости от часового пояса, валютного контроля и корректности реквизитов. Ошибки на любом этапе (например, в имени бенефициара или номере счета) могут привести к возврату средств, удержанию комиссии и задержке поставки.

После поступления средств на счет экспортера, он обязан подтвердить получение оплаты и выполнить поставку в сроки, указанные в контракте. Часто это сопровождается отправкой уведомления о платеже и предоставлением транспортных документов.

Рекомендуется отслеживать статус перевода через банк-отправитель, особенно если в расчетах участвуют корреспондентские банки. Это помогает своевременно выявить возможные задержки и снизить риски нарушения контрактных обязательств.

Сколько времени занимает перевод по T/T и от чего это зависит

Срок зачисления средств при T/T-переводе (телеграфном или банковском переводе) обычно составляет от 1 до 5 рабочих дней. На практике конкретная продолжительность зависит от нескольких факторов: валюты перевода, стран-участников, внутренних процедур банков и используемой системы межбанковских расчетов.

Наиболее быстрая обработка наблюдается при переводах в долларах США и евро между банками, подключенными к системе SWIFT. В этом случае средства могут поступить на счет получателя уже на следующий рабочий день. Однако при участии банков из развивающихся стран срок может увеличиться до 4–5 дней.

Если платеж проводится через банк-корреспондент, появляется дополнительная задержка. Например, когда отправляющий и получающий банки не имеют прямых корреспондентских отношений, перевод проходит через третью сторону, что удлиняет процесс минимум на 1 рабочий день.

На скорость влияет и время подачи платежного поручения. Переводы, инициированные после внутреннего банковского cut-off time (времени завершения обработки на текущий день), переносятся на следующий рабочий день. В большинстве банков это время составляет 14:00–16:00 по местному времени.

Выходные и праздничные дни в стране отправителя или получателя также автоматически продлевают срок обработки. Особенно это актуально при переводах между регионами с разным календарем (например, Европа и Азия).

Для ускорения процесса рекомендуется:

- отправлять платеж до установленного cut-off time,

- использовать валюту, поддерживаемую обоими банками напрямую,

- уточнять наличие прямых корреспондентских отношений между банками,

- предоставлять точные банковские реквизиты получателя без ошибок.

В редких случаях задержка может быть вызвана ручной проверкой платежа в целях комплаенса или при наличии ошибок в назначении платежа. Это увеличивает срок выполнения до 7 и более дней. Поэтому корректность заполнения всех данных критична.

Какие комиссии и сборы сопровождают T/T-платежи

Основная комиссия при T/T-платежах – банковская плата за проведение международного перевода. Ее размер зависит от тарифов отправляющего и принимающего банков, обычно составляет от 0,1% до 0,5% от суммы, но не ниже фиксированной минимальной ставки – от 10 до 50 долларов.

Дополнительно возможны комиссии за конвертацию валюты. Если перевод осуществляется в валюте, отличной от счета отправителя, банк взимает валютный спред, который часто превышает 1%. Рекомендуется уточнять курс и комиссию заранее, чтобы избежать скрытых расходов.

Промежуточные банки в цепочке платежа могут взимать собственные сборы, особенно при использовании корреспондентских счетов. Эти комиссии не всегда видны отправителю, но влияют на итоговую сумму и время зачисления средств.

При оформлении T/T-платежа важно определить, кто будет оплачивать комиссии: отправитель (OUR), получатель (BEN) или обе стороны (SHA). Выбор влияет на сумму, которую получит контрагент, и на дополнительные издержки.

Для минимизации затрат рекомендуется использовать счета в валюте платежа и выбирать банки с прозрачной комиссионной политикой. Также стоит обсуждать условия оплаты комиссий с контрагентом заранее, чтобы избежать конфликтов и задержек.

Риски и меры безопасности при использовании T/T в международной торговле

T/T-платежи подразумевают прямой банковский перевод средств от покупателя продавцу. Основные риски связаны с отсутствием гарантий возврата средств и возможностью мошенничества.

- Риск предоплаты без гарантии поставки: Покупатель переводит деньги до получения товара, что создает риск непоставки или несоответствия товара.

- Кибермошенничество и фишинг: Злоумышленники могут перехватить платежные инструкции и изменить реквизиты.

- Ошибки в реквизитах: Неправильное указание банковских данных может привести к задержке или потере средств.

- Курсовые и банковские комиссии: Дополнительные затраты, влияющие на итоговую стоимость сделки.

Рекомендуемые меры безопасности:

- Использовать подтвержденные и проверенные банковские реквизиты, сверять их непосредственно с контрагентом по нескольким каналам связи.

- Внедрять двухфакторную аутентификацию и использовать защищенные каналы передачи данных при отправке платежных инструкций.

- Заключать предварительные договоры с условиями возврата и ответственности за нарушение обязательств.

- При возможности разбивать платеж на несколько частей, оплачивая поэтапно после подтверждения поставки каждой партии.

- Контролировать валютные курсы и учитывать комиссии банков, чтобы избежать неожиданного удорожания сделки.

- Использовать банковские гарантии или аккредитивы для снижения рисков при крупных сделках.

Комплексное соблюдение этих мер минимизирует финансовые потери и обеспечивает надежность расчетов по T/T в международной торговле.

Вопрос-ответ:

Что такое T/T-платеж и как он применяется в международной торговле?

T/T (telegraphic transfer) — это способ безналичного перевода средств между банками по электронной системе. В международной торговле T/T используется для оплаты товаров и услуг, когда покупатель переводит деньги напрямую на счет продавца. Такой перевод часто применяется для предоплаты или полной оплаты поставки, обеспечивая быстрый и безопасный расчет между сторонами.

Какие риски связаны с использованием T/T-платежей при расчетах с зарубежными партнерами?

Главные риски связаны с отсутствием гарантий возврата средств при недобросовестности контрагента. После отправки денег покупатель не может отменить платеж или вернуть деньги без согласия получателя. Также возможны ошибки в реквизитах, из-за которых перевод может затянуться или попасть не тому адресату. Дополнительные сложности возникают из-за валютных колебаний и задержек в межбанковских операциях.

Сколько времени обычно занимает перевод по системе T/T и какие факторы влияют на скорость?

В среднем перевод по T/T занимает от одного до пяти рабочих дней. Время зависит от нескольких факторов: страны отправителя и получателя, используемых банков, часовых поясов, а также наличия промежуточных банков-корреспондентов. Если перевод осуществляется в одну валюту и в рамках одной банковской системы, он может пройти быстрее. Дополнительные проверки и валютные конвертации увеличивают время обработки.

Какие данные необходимы для оформления T/T-платежа между компаниями?

Для проведения T/T-платежа требуются точные банковские реквизиты получателя: наименование банка, SWIFT-код, номер счета, имя и адрес владельца счета. Также важны данные отправителя, сумма перевода и валюта. Иногда требуется указать назначение платежа и приложить договор или инвойс. Точная и полная информация минимизирует ошибки и задержки при переводе.