При оформлении ОСАГО или КАСКО многие сталкиваются с выбором: добавить нового водителя в существующий полис или оформить отдельный. Разница в стоимости может быть значительной – особенно при различных возрастах и стаже водителей. Например, добавление 20-летнего водителя со стажем менее трёх лет может увеличить цену ОСАГО на 60–90%. При этом оформление отдельного полиса на этого же водителя иногда обходится дешевле, особенно если используется бонус-малус без штрафных коэффициентов.

Если основная цель – сэкономить, стоит учитывать не только стоимость полиса, но и его ограничения. Вписывание ограничивает количество водителей, что может создать сложности при передаче машины. Безлимитный полис избавляет от этой проблемы, но стоит дороже. При наличии КАСКО выбор зависит ещё и от условий страховой: в некоторых компаниях изменение данных в договоре возможно лишь при переоформлении с перерасчётом стоимости.

Отдельно стоит рассматривать случаи, когда водитель хочет сохранить свой КБМ. Оформляя новый полис, он может использовать свой персональный бонус, в то время как при вписывании в чужую страховку скидка не применяется. Это особенно актуально для водителей с безаварийным стажем: потеря КБМ может означать удорожание будущих полисов на 30–50%.

Что выгоднее: вписать в страховку или сделать новую

Стоимость вписывания водителя в действующий полис ОСАГО зависит от страховой компании, региона и оставшегося срока действия полиса. В среднем добавление одного водителя обходится в 300–800 рублей. Однако если лимит водителей в полисе уже исчерпан или возраст и стаж вписываемого значительно ниже основного водителя, страховщик может пересчитать тариф и выставить доплату до нескольких тысяч рублей.

Оформление нового полиса ОСАГО на другого владельца автомобиля обойдётся дороже. Минимальная базовая ставка – от 1 646 до 7 535 рублей в зависимости от региона, мощности двигателя и КБМ (коэффициента бонус-малус). При отсутствии скидок итоговая сумма может достигать 10 000–15 000 рублей. При этом, если у нового водителя высокий КБМ (1.5–2.45), стоимость ещё возрастёт.

Если машина используется одним человеком нерегулярно (например, на время отпуска), рациональнее вписать его в полис, особенно если у него стаж более 3 лет и возраст старше 22 лет – это минимизирует корректирующие коэффициенты. В случае постоянного использования лучше оформить отдельный полис: это позволит накапливать КБМ и не рисковать скидкой основного водителя.

Дополнительно стоит учитывать ограничения страховых компаний: не все страховщики разрешают дописывать более 4–5 человек в один полис. Также изменение полиса возможно только через офис или личный кабинет страховщика – на это потребуется время.

В большинстве ситуаций вписывание оказывается выгоднее, если срок действия текущей страховки превышает 2–3 месяца, а добавляемый водитель не попадает в группу повышенного риска. Если же полис заканчивается скоро или требуется частое вождение другим лицом – оформление нового полиса будет более целесообразным.

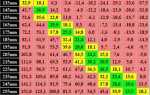

Сравнение стоимости доплаты при внесении в существующий полис и оформления нового

При добавлении нового водителя в действующий полис ОСАГО страховые компании рассчитывают доплату пропорционально оставшемуся сроку действия полиса. Например, если до окончания срока полиса остаётся 6 месяцев, сумма доплаты составит примерно 50% от годовой разницы между тарифами с одним и несколькими водителями. При этом учитываются возраст и стаж нового участника. Если водитель моложе 22 лет и со стажем менее 3 лет, коэффициент может увеличиться до 1.8–1.9, что существенно повышает итоговую сумму.

При оформлении нового полиса с тем же автомобилем, но другим списком водителей, применяется полный годовой тариф. Это может быть выгоднее, если в основном автомобилем управляет новый водитель с минимальными ограничениями по КБМ (коэффициент бонус-малус). Однако в этом случае теряется КБМ основного страхователя, если новый полис оформляется на другого человека.

Если КБМ у текущего владельца высокий (например, 0.5 за безаварийную езду), а у добавляемого водителя – базовый (1.0) или выше, выгоднее внести его в существующий полис с доплатой, сохранив скидку. Оформление нового полиса на этого водителя обойдётся дороже из-за отсутствия скидки по КБМ.

Также следует учитывать, что страховые часто взимают комиссию за изменение условий полиса (до 500–800 рублей), что влияет на целесообразность добавления водителя при небольшом сроке действия полиса. Если осталось менее 2 месяцев, имеет смысл не вносить изменения, а сразу оформить новый полис при продлении.

Как тип транспортного средства влияет на окончательную цену страховки

Тип транспортного средства напрямую отражается на расчёте страховой премии. Для легковых автомобилей с малым объёмом двигателя (до 1,2 л) стоимость ОСАГО и каско, как правило, ниже. Это объясняется меньшей вероятностью серьёзных аварий и сниженным риском дорогостоящего ремонта.

Владельцы внедорожников и кроссоверов с объёмом двигателя свыше 2,5 л сталкиваются с более высокими ставками. При прочих равных условиях разница в стоимости страховки между компактным хэтчбеком и полноприводным SUV может превышать 30–40%.

Коммерческий транспорт – фургоны, грузовики, пикапы – страхуется дороже. Учитывается интенсивность эксплуатации и повышенная нагрузка, особенно если ТС используется для доставки или перевозки. Даже при оформлении полиса на частное лицо, а не на организацию, страховая закладывает повышенные риски.

Мотоциклы и скутеры попадают в отдельную категорию. Несмотря на малый объём двигателя, страховые компании рассматривают их как высокоаварийные. Для некоторых моделей стоимость полиса может быть сопоставима со страховкой автомобиля среднего класса.

Электромобили в большинстве случаев страхуются по индивидуальным условиям. Из-за дорогих аккумуляторов и специфики ремонта каско на электрокары (например, Tesla Model 3) обойдётся на 20–50% дороже, чем на бензиновый аналог сопоставимого класса. ОСАГО может быть дешевле, если мощность мотора не превышает 100–110 кВт.

Для расчёта итоговой стоимости страховки рекомендуется заранее уточнить в страховой компанию, как именно учитываются параметры конкретного транспортного средства: тип кузова, мощность, категория, возраст авто и история аварийности. Это поможет избежать неожиданных переплат при оформлении нового полиса или при внесении изменений в существующий.

Роль водительского стажа и возраста при расчёте обоих вариантов

Страховые компании при расчёте стоимости ОСАГО учитывают как возраст водителя, так и его стаж. Чем моложе водитель и меньше его стаж, тем выше коэффициент риска, что напрямую влияет на цену полиса. Например, для водителей младше 22 лет со стажем менее 3 лет применяется повышающий коэффициент 1.8, а для водителей старше 35 лет со стажем более 10 лет – понижающий коэффициент 1.0.

Если вписать молодого водителя в существующий полис, стоимость пересчёта может вырасти значительно, особенно если первоначально полис оформлен на опытного водителя. В этом случае страховщик пересчитает базовую ставку с учётом наиболее рискованного участника – то есть молодого водителя, и вся страховка станет дороже.

При оформлении нового полиса на молодого водителя стоимость изначально будет высокой, но она не повлияет на цену других страховок в семье. Такой подход бывает разумнее, если вписывание приведёт к перерасчёту уже действующего полиса с ощутимой доплатой.

Для водителей с большим стажем и возрастом старше 30 лет вписывание в чужой полис, как правило, происходит без серьёзного удорожания. Разница между доплатой и стоимостью нового полиса минимальна, поэтому выгоднее использовать вариант вписывания, особенно при краткосрочном использовании автомобиля.

Перед принятием решения рекомендуется запросить расчёт стоимости у страховщика для обоих сценариев. Это позволит точно понять, какой вариант менее затратен с учётом стажа и возраста конкретного водителя.

Нюансы страхования при смене собственника автомобиля

При смене собственника автомобиля ОСАГО, оформленное на прежнего владельца, теряет юридическую силу. Новый собственник обязан заключить собственный страховой договор, даже если срок действия старого полиса не истёк.

Основные моменты, которые следует учитывать при оформлении страховки после смены собственника:

- Страхование «по наследству» невозможно. Полис ОСАГО не передаётся вместе с автомобилем. Исключение – временное управление машиной по доверенности, но это не освобождает от обязанности оформить новую страховку при официальной смене владельца.

- Период без страховки недопустим. С момента оформления договора купли-продажи у нового владельца есть не более 10 календарных дней, чтобы оформить полис. При остановке инспектором ГИБДД штраф – 800 рублей, также возможна эвакуация авто.

- Бонус-малус не переносится от продавца. Коэффициент КБМ рассчитывается индивидуально. Даже если у предыдущего владельца была максимальная скидка, она не действует для нового собственника. Проверку КБМ можно выполнить по базе РСА перед оформлением.

- Ограниченное и неограниченное использование. В некоторых случаях дешевле оформить ограниченный полис, вписав только конкретного водителя. При этом при передаче машины третьим лицам страховая вправе отказать в выплате.

Если покупатель планирует впоследствии оформить авто на другое лицо (например, родственника), экономически разумнее оформить новый полис сразу на конечного владельца. Это исключит дополнительные затраты на переоформление и возможные конфликты с КБМ.

Также важно понимать: если при продаже сохраняется действующий КАСКО, он также не передаётся новому владельцу автоматически. Некоторые страховые разрешают переоформление, но с пересчётом стоимости и дополнительной проверкой состояния автомобиля.

Смена собственника – это повод пересчитать все параметры страховки: стаж, возраст, регион регистрации, тип и мощность автомобиля. Нередко итоговая стоимость полиса для нового владельца отличается в большую сторону, особенно если он младше или имеет минимальный стаж.

Как различаются страховые выплаты при вписанном и основном водителе

В страховом полисе основным водителем считается лицо, на которое оформлен полис и которое чаще всего управляет автомобилем. Вписанные водители – те, кто имеют право управлять машиной, но делают это реже. При наступлении страхового случая выплаты зависят от того, кто управлял автомобилем в момент происшествия.

Если ДТП случилось с участием основного водителя, страховая компания выплачивает компенсацию в полном объёме согласно условиям полиса. При этом коэффициенты по КБМ (коэффициент бонус-малус) основного водителя применяются к страховке, что влияет на размер страховой премии при последующих продлениях.

Когда авария произошла с участием вписанного водителя, выплаты страховой также осуществляются в рамках полиса, но в случае повторных страховых случаев с разными вписанными водителями может возникнуть необходимость пересмотра условий или повышения стоимости страхования. Это связано с увеличением рисков для страховщика.

Важный момент – если вписанный водитель не соответствует требованиям страховщика (например, стаж меньше установленного), возможны сложности с выплатами или их частичное ограничение. В случае отсутствия вписки водителя, страховая выплата может быть снижена или отказана, особенно при страховании КАСКО.

При оформлении новой страховки на каждого водителя отдельно можно избежать конфликта интересов и более точно рассчитывать риски и выплаты. Однако такой подход обычно увеличивает общую стоимость страхования.

Рекомендации: Для водителей с большим стажем и отсутствием аварий выгоднее быть основным водителем, так как это минимизирует риск увеличения стоимости полиса. Вписанным стоит указывать только тех, кто действительно регулярно садится за руль. При смене собственника или частом использовании автомобиля несколькими лицами целесообразно рассмотреть оформление отдельного полиса для каждого водителя.

Когда страховые компании отказывают в добавлении нового водителя

Отказ в внесении дополнительного водителя в полис происходит по нескольким чётким причинам, которые влияют на страховые риски и тарифы.

- Возраст и стаж водителя: большинство страховщиков не добавляют лиц младше 21 года или со стажем вождения менее 1-2 лет из-за высокого риска аварий.

- История страховых выплат: если у водителя имеются частые аварии или обращения за страховыми выплатами, компания может отказать из-за повышенного риска.

- Наличие непогашенных штрафов или лишений прав: такие данные фиксируются в базах и служат основанием для отказа в добавлении.

- Возраст автомобиля и условия полиса: при старых моделях с высокой вероятностью поломок или в случае узкопрофильного страхования (например, каско с ограничениями) добавление водителя может быть ограничено.

- Лимиты по количеству водителей в полисе: некоторые компании устанавливают максимальное число вписанных лиц, особенно в корпоративных и коммерческих полисах.

- Технические ограничения на полис: при оформлении полиса онлайн или через определённые платформы могут быть ограничения по количеству или категории водителей.

Рекомендуется перед подачей заявки на добавление водителя проверить его водительский стаж, наличие штрафов и страховую историю. В случае отказа стоит рассмотреть оформление отдельного полиса на нового водителя или обратиться в другую страховую компанию с менее жёсткими требованиями.

Вопрос-ответ:

Какие факторы влияют на стоимость, если вписывать водителя в существующий полис, а не оформлять новый?

При внесении нового водителя в действующий полис учитывается его возраст, стаж вождения, а также история безаварийной езды. Если стаж и возраст не соответствуют требованиям страховщика, цена может вырасти сильнее, чем при оформлении отдельной страховки. Также тариф зависит от типа автомобиля и региона регистрации. В некоторых случаях доплата за внесение нового водителя оказывается выше, чем покупка отдельного полиса.

В каких ситуациях выгоднее оформить новую страховку на второго водителя, а не вписывать его в существующую?

Если новый водитель младше 22 лет или имеет небольшой опыт, отдельная страховка может быть дешевле, поскольку старый полис повысит цену для всех. Также, когда планируется, что два водителя будут использовать машину по-разному, или один из них редко ездит, выгоднее оформить полис отдельно. Новый договор позволяет гибко выбирать параметры, а не повышать стоимость общего полиса.

Как влияет на выплату страховой суммы статус вписанного и основного водителя при ДТП?

Если ДТП произошло при управлении автомобилем водителем, вписанным в полис, страховая выплата будет в пределах условий договора. Однако при отсутствии вписанного водителя выплаты могут быть снижены или отказаны. Статус основного водителя обычно означает, что именно он является главным застрахованным лицом, но вписанные водители имеют полное право на покрытие при ДТП при условии, что их внесли в полис.

Можно ли добавить в полис водителя с плохой страховой историей, и как это повлияет на цену?

Страховые компании часто отказывают или значительно повышают стоимость, если у водителя были частые аварии или нарушения. При добавлении такого человека в полис цена может вырасти значительно, а некоторые компании отказывают в внесении вовсе. В таких случаях выгоднее оформить отдельный полис на этого водителя или поискать страховщика с более лояльными условиями.

Что происходит с полисом при смене собственника автомобиля — нужно ли оформлять новый или достаточно вписать водителя?

При смене владельца страховка обычно теряет силу, так как договор заключается на конкретного собственника. Новый владелец должен оформить новый полис. Вписывать водителя в старую страховку не имеет смысла, потому что страховая компания может отказать в выплатах. Исключение составляют случаи, когда страховая позволяет переоформить договор на нового владельца, но чаще требуется оформить новую страховку.

Что выгоднее — вписать нового водителя в существующий полис или оформить новый страховой полис на его имя?

Выбор между внесением нового водителя в действующий полис и оформлением отдельного зависит от нескольких факторов. Если новый водитель планирует использовать автомобиль нерегулярно или для коротких поездок, добавление его в текущий полис часто обходится дешевле, поскольку не требуется оформлять полный страховой продукт заново. При этом тариф и условия страхования остаются теми же, и можно избежать лишних расходов на оформление. Однако, если водитель молодой, с небольшим опытом, или планирует часто ездить на машине, отдельный полис может оказаться выгоднее. Это связано с тем, что при оформлении новой страховки можно подобрать условия и тариф, которые будут лучше соответствовать его профилю, а также избежать повышения стоимости основного полиса из-за увеличения числа застрахованных лиц. Важно учитывать, что при добавлении водителя к существующему договору страховая компания может повысить стоимость полиса из-за возросших рисков. В каждом случае стоит проверить цены на оба варианта и просчитать общие расходы, включая возможные штрафы и ограничения.